ニコン決算速報!赤字転落も最終利益は大幅増益、その理由とは?

- 運営者

- 2025年8月27日

- 読了時間: 3分

会社名:ニコン

証券コード:7731

決算期:2026年3月期第1四半期(2025年8月発表)

時価総額:5826億

業界の課題:

光学や精密機器市場は競争が激しく、為替変動や地政学リスク、さらに米国関税の影響を強く受けています。カメラ市場の成熟に加え、半導体装置やヘルスケアなど新領域で収益基盤をどう築くかが課題です。

事業内容:

映像、精機、ヘルスケア、コンポーネント、デジタルマニュファクチャリングの5事業を展開。カメラから半導体露光装置、顕微鏡、金属3Dプリンターまで幅広い製品群を持ちます。

強み:

100年以上培った「光利用技術」と「精密技術」による超精密なものづくり力、グローバルに通用するブランド力、そして多様なステークホルダーからの信頼です。

競合優位性:

カメラ分野ではZシリーズで堅調な需要を維持し、精機分野ではFPD・半導体露光装置の製品ポートフォリオを強化。さらにSLM社やRED社の買収で新領域を拡大しています。

ビジネスモデル:

完成品・サービス・コンポーネントを組み合わせた「ソリューション型」に進化中。映像だけでなく、工場や医療分野にも光学・精密技術を応用して収益を多角化しています。---

業績:

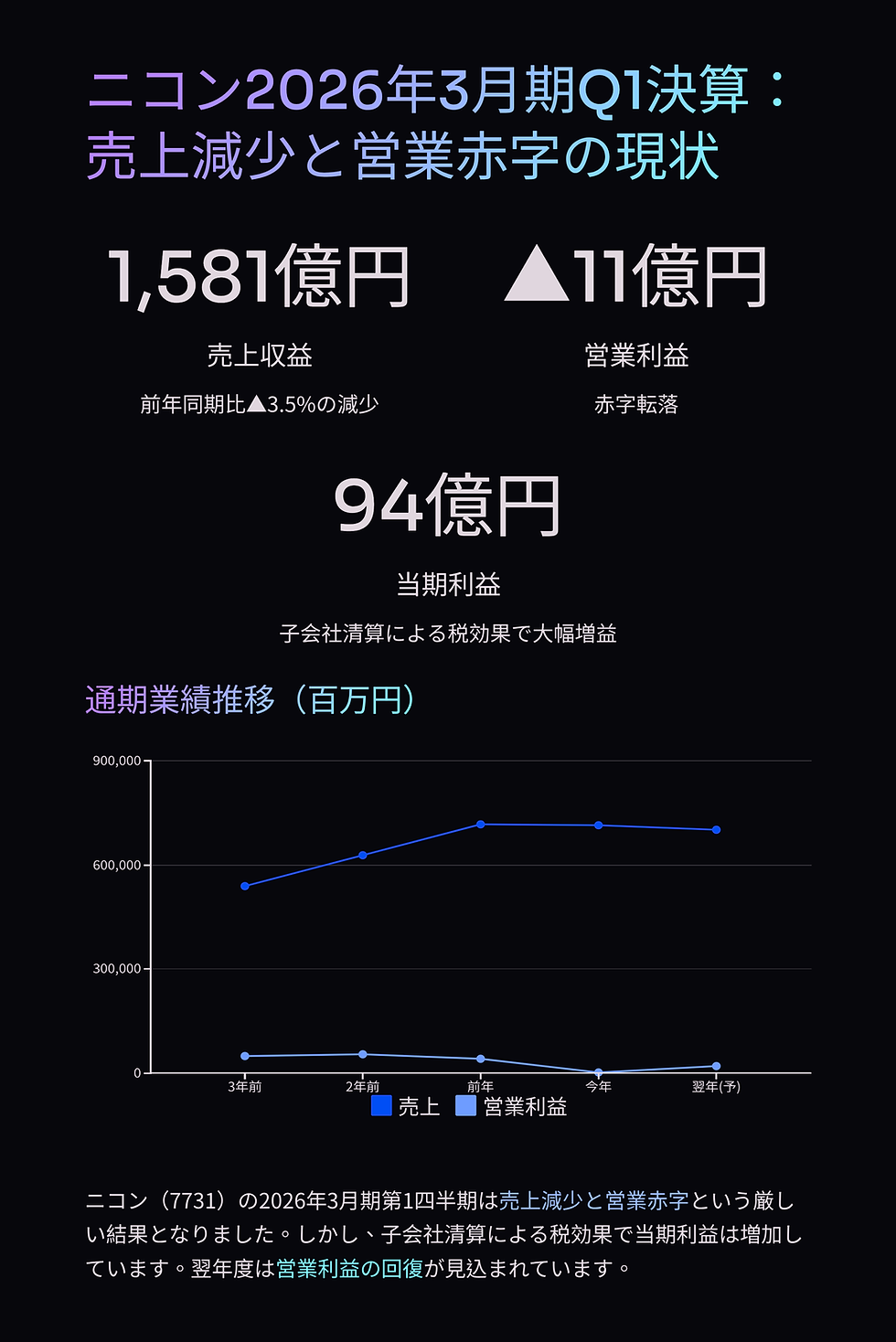

2026年3月期Q1は売上収益1,581億円(前年比▲3.5%)、営業利益は▲11億円と赤字転落。一方で、子会社清算による税効果で当期利益は94億円と大幅増益となりました。

将来の業界課題:

米中関税リスクや為替影響に加え、カメラ市場の成熟、半導体市況の変動、医療研究費削減など外部要因が大きな課題です。

成長戦略:

映像ではZシリーズやRED技術による動画市場開拓、精機では半導体後工程装置の共同開発、ヘルスケアでは細胞受託生産の拡大、デジタルマニュファクチャリングでは金属3Dプリンターの米国中心の拡販を進めます。

業績計画:

2026年3月期通期は売上収益7,000億円(前回予想から100億円下方修正)、営業利益210億円、当期利益270億円を見込んでいます。---

今期のトピックス1:

映像事業は新製品投入で販売台数は増加したものの、為替や関税影響で減収減益。

今期のトピックス2:

精機事業はFPD装置の製品ミックス改善と構造改革効果で黒字化。

今期のトピックス3:

ヘルスケアは米国助成金打ち切りや関税影響で販売減少、赤字幅拡大。---

主要ポイント1:

ニコンの利益変動は為替と関税の影響が非常に大きい。事業構造改革で改善した部門もあるが、映像とヘルスケアの影響が重しに。

主要ポイント2:

一方で、精機やコンポーネントは構造改革効果が出始め、今後の収益安定化に寄与する可能性があります。

主要ポイント3:

2030年には「人と機械が共創する社会の中心企業」を掲げ、映像・精機・ヘルスケア・マニュファクチャリングの全領域で新たな価値創造を目指します。

コメント