【5803】フジクラが過去最高益へ!電線業界の老舗がAI&EVで復活した理由とは?

- 運営者

- 2025年8月7日

- 読了時間: 5分

みなさん、こんにちは。今日はフジクラ社の決算説明資料を見ていきたいと思います。証券コードは5803です。今回の決算期は、2025年3月期・第1四半期。です。

まず、事業内容を見ていきましょう。フジクラは「情報通信」「エレクトロニクス」「自動車」「エネルギー」「不動産」「その他」の6つの事業セグメントを展開しています。具体的には、光ファイバー・ケーブルなどの通信インフラ、EV用ワイヤーハーネス、FPC(フレキシブルプリント回路)、配電ケーブル、不動産の賃貸事業まで、多角的な事業構造を持っています。とくに注目されているのは、生成AIの進展によって需要が急拡大しているデータセンター向けの通信ソリューション。ここに注力することで、全社の収益構造を押し上げています。

外部環境である業界の課題としては、皆さんこんにちは。今回は、電線大手のフジクラが直面する業界の課題についてお話しします。現在、世界中で脱炭素化やEV(電気自動車)の普及、そして生成AIによるデータセンター需要の急拡大といった社会構造の変化が進行しています。こうした動きにより、電線・ケーブル業界では「高付加価値化」「高耐久素材」「供給体制の再構築」などが急務となっています。特に直近では、米国による対中関税の影響や、原材料価格の変動、為替の影響も業績を大きく左右しています。従来の大量生産・低コスト型のビジネスモデルからの脱却が求められており、グローバルでの高機能・高採算製品へのシフトが生き残りのカギとなっています。

フジクラ社の強みは、フジクラの強みは、技術力と製品ラインナップの広さにあります。特に、情報通信分野での光ファイバー関連製品においては、国内外でトップクラスのシェアを持ちます。また、自動車向けのワイヤーハーネスでは、EV化に対応した新技術の開発力も高く評価されています。グローバル展開にも積極的で、米州・アジア・欧州に製造・販売拠点を保有している点も強みです。

競合優位性は、競合他社と比べたとき、フジクラの最大の優位性は「ポートフォリオの分散性」と「技術革新のスピード」です。たとえば、生成AIによる通信需要が急増したときにも、柔軟に生産ラインを情報通信分野へ振り分けることができる体制があります。また、自動車分野やエネルギー分野といった比較的景気に左右される事業に対しても、通信や不動産といった安定収益源をバランス良く持っている点が評価されています。

ビジネスモデルは、フジクラのビジネスモデルは「BtoB型の製造販売モデル」に基づいています。大手自動車メーカーや通信インフラ企業、ゼネコン、電力会社などが主要な顧客です。長期契約が中心で、特に通信インフラ分野では、顧客からの継続的な発注が見込まれるのも特徴です。近年は、高付加価値製品へのシフトに伴い、利益率の高い製品ポートフォリオを構築しており、これが全体の収益性向上につながっています。

続いて、将来の成長性を考えていきます。まず、将来の業界課題について、将来的な課題としては、やはり原材料価格の高止まりや地政学リスク、そして急激なテクノロジーの進化への対応が挙げられます。特に米中対立の長期化により、安定した部品供給体制の再構築が求められています。また、データセンターの建設ラッシュが一段落すれば、その後の成長鈍化にどう備えるかも、戦略的な視点が必要になるでしょう。

成長戦略は、今後の成長戦略の中核は、「情報通信事業の深掘り」と「高採算製品へのシフト」です。生成AIのインフラを担うデータセンターへの需要は、今後も数年間は続く見通しであり、ここに開発・投資リソースを集中しています。あわせて、自動車分野ではEV化に対応するための新製品開発を進め、さらなる受注獲得を狙います。また、2023年から2025年の中期経営計画の最終年度である今年、配当性向を30%から40%へ引き上げるなど、株主還元の強化も打ち出しました。

業績計画は、通期業績見通しは、売上高が前年比+1.7%の9,960億円、営業利益は+4.1%の1,420億円、当期純利益は+14.4%の1,030億円と、過去最高を更新する見込みです。5期連続で当期純利益が最高を更新する見通しとなっており、株主への還元も年間配当150円(前回予想130円)へと増配を発表しています。

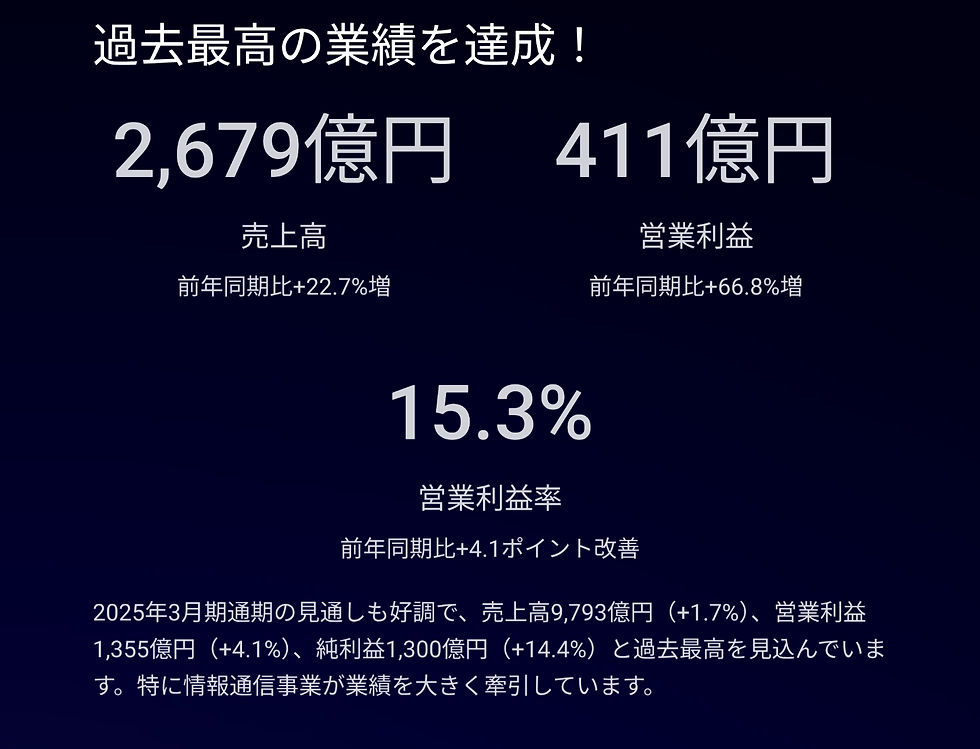

前半部分の最後として、事業から生まれる結果である業績を見てきいきましょう。2025年3月期Q1の売上高は+22.7%の2,679億円、営業利益は+66.8%の411億円と、大幅な増収増益となりました。特に営業利益率は11.2%から15.3%へと改善しています。牽引役となったのは、情報通信事業で、生成AI需要に伴うデータセンター向け製品の引き合いが急増。営業利益ベースで前年比2.2倍と圧倒的な伸びを見せました。一方、自動車・エレクトロニクス分野では関税や旧モデルの採算悪化が影響し、減益となりました。

後半は、今回の決算内容を詳しく見ていきます。今期のトピックス1つ目は、生成AIの拡大による情報通信事業の爆発的成長。生成AIの進化により、クラウドやエッジ側でのデータ通信量が膨大化。これに対応する形で、光通信機器・ケーブルの受注が急増しています。

今期のトピックス2つ目は、株主還元の大幅強化。配当性向の方針を変更し、今期は40%を設定。中期経営計画以上のフリーキャッシュフローを背景に、年間配当を150円としています。

今期のトピックス3つ目は、米国関税の影響縮小と収益力強化。想定していた米国関税の影響が通期で56億円から36億円に縮小見込み。その分、利益計画に上振れ余地が生まれています。

ここまで総括すると、主要ポイント1つ目は、情報通信事業が全体の利益成長を牽引しており、生成AIというメガトレンドを最も上手く取り込んでいる。

主要ポイント2つ目は、自動車・エレクトロニクス分野は一時的に苦戦中だが、EVや高採算品への切り替えで巻き返しの余地あり。

主要ポイント3つ目は、配当性向40%の明言と増配発表で、株主還元姿勢を明確化。長期投資家にとって魅力的なIR戦略を展開。

ここまでフジクラ社の決算説明資料の解説をご視聴いただき、ありがとうございました!これからも決算について、わかりやすくお伝えいたしますので、引き続き、何卒よろしくお願いいたします!

動画はこちら▼

コメント